租稅改革-路徑依賴vs典範轉移| 演講者: 財政部 政務次長 蘇建榮教授

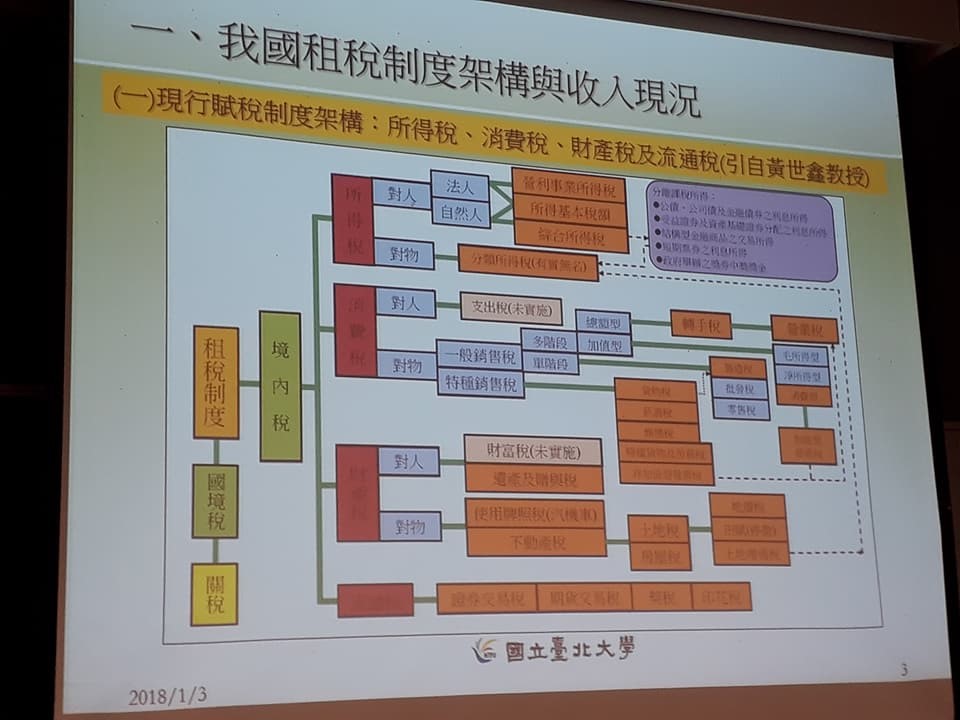

現行租稅制度: 這次的跨領域論壇邀請到財政部次長蘇建榮教授,蘇教授為中興大學法商學院經濟學碩士、美國賓州州立大學經濟學博士,曾任臺北大學教務長、臺北大學公共事務學院院長、臺北市政府財政局局長。 稅收,是國家各部會經常性的預算的來源,關乎國家的發展與進步,透過教授的講解,了解稅收與政府收入的觀察指標,是以賦稅收入占政府歲入比率,比率越高代表國家財政越穩健。 我國現行的租稅制度: 1. 國境稅 2. 境內稅:所得、消費、財產、流通等。 台灣並沒有所謂的「分類稅率」的事實,採綜合所得稅,沒有分類稅率的名稱,但是有實質的課稅事實(分離課稅,等同是一種分類課稅) 營業稅:非加值營業稅(2%~5%)其中3%指定用途 & 加值型營業稅(5%) 特種銷售稅:例如菸酒稅 所得稅包含土地增值稅,觀察過去10年稅收,所得稅逐年上升,在1990年流通稅因為股市上萬點所以當年特別高, 觀察消費稅與所得稅的消長,消費稅在1960年代,因為關稅收入所以比較高,逐年下修是因為1991年加入WTO後逐年減少,在2000年的時候,所得稅稅收超過消費稅,所得稅成為國家最多的稅收來源,最高佔62%。 另一個現象是,1980年代,所得成長(GDP)但是賦稅收入趕不上,因為稅制沒有改革,政府處於赤字。事實上經濟在成長,但是稅收的成長動能不夠(以長期來看)。(註1)

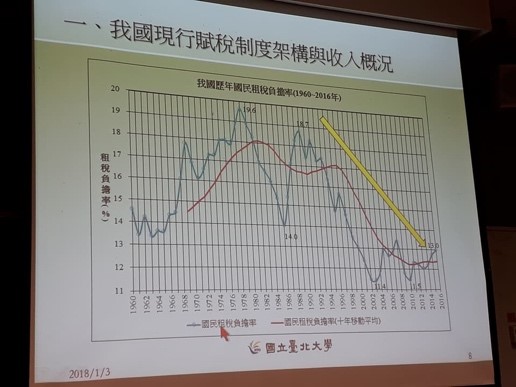

與時俱進的修改租稅法 1990年國民的租稅負擔有一個很陡峭的下滑曲線,原因是1990年獎勵投資條例廢止,促進產業升級條例取代,當年度把所得稅稅率降低,加入WTO關稅的稅收減少,造成整個國家稅收的減少。 我國現行賦稅制度面臨的問題: - 租稅的減免導致稅基嚴重流失,政府沒有適足的財政收入因應國家永續發展之需要。 - 全球化、產業化西進與地下經濟(GDP的24.2%)腐蝕稅基改革的核心思維與主軸 - 結合數位經濟,確實掌握稅源(抓地下經濟、推電子發票、行動支付) - 管制租稅優惠,避免過度獎勵 - 調整租稅結構,增進稅收成長(所得稅佔60%會不會太高了?能否適度增加消費稅的收入平衡一點) - 簡化稅務行政,提升稽徵效能 - 實施反避稅制,防止跨境逃稅(目前並沒有像韓國被列為不合作國家,我們僅是觀察名單) - 籌劃環境稅制,累積環境資本,確保資源永續(碳稅) 稅改是個嚴正議題,如何兼顧國家發展,並有穩定的稅收,並且盡量避免分配不均、對納稅人有相對公平的稅制,財政部稅改的核心思維:路徑依賴(註2) 以及典範轉移(註3) 。 1. 路徑依賴:依循過去經濟發展模式,以減稅為常模(獎勵投資、促進產業升級、產業創新等),若繼續進行,將使財政陷入惡性循環。 2. 典範轉移:經濟全球化、系統性金融風險、人口老化、分配不均與環境氣候變遷等,所涉及的國家永續發展問題,在在都需要有適足的稅收因應所需,租稅制度的設計需要有創新的思維。應檢討不符國際趨 勢潮流、不合時宜的租稅優惠及減免措施,考量政府之總支出及負債償還之GDP比例,適度調整稅賦結構及國民稅賦負擔,評估現有結構下,如何公平、合理課稅。

心得與感想: 從過去的數字分析,我國政府賦稅收入與政府歲入的佔比,有歷年緩增現象,稅改的推動有其必要性,課堂上也討論到,調高營業稅增加稅收是否是一個好的解決方式,唯修改這樣稅制,在一般人沒有相當的專業背景了解其改革的緣由與核心思想時,常受到許多來自政治、輿論的影響,產生物價上漲、對窮人課稅的負面印象,其實實質上提高營業稅率,對物價的影響相對少,初期可能會提高,但是參考日本經驗(5%提高到8%),影響不大,以經濟學理論而言,對消費課稅對經濟效果的扭曲的程度最小。 在這一學期的跨領域論壇學習中,最大的收穫就是讓我們透過各領域的專家引導,對於問題的本質能有更深入的理解與判斷,這樣的觀念與習慣運用在日常工作上的決策,也是非常受用的。

註釋: 1 賦稅依存度=(稅課收入/年度歲出)*100 其意義便在於衡量政府稅課收入占當年度歲出之比重,從賦稅依存度與財政餘絀的圖形觀察,可發現賦稅依存度與財政赤字的同步關係,當賦稅依存度低時,財政赤字便高。背後的意義在於當賦稅收入無法適足支應政府歲出時,預算執行的結果,財政赤字變逐年擴大,只好依賴舉借債務來支應財政缺口。 2 路徑依賴: 路徑依賴理論(Path Dependence),一旦人們做了某種選擇,就好比走上了一條不歸之路,慣性的力量會使這一選擇不斷自我強化,並讓你不能輕易走出去。美國經濟學家道格拉斯·諾思是第一個提出制度的“路徑依賴”理論的學者。他認為,制度變遷的原因有二:制度的收益遞增和網路外部性,經濟和社會中存在著顯著的交易成本。這種觀點是否成立,需要進一步的研究。道格拉斯·諾思由於用“路徑依賴”理論成功地闡釋了經濟制度的演進規律,從而獲得了1993年的諾貝爾經濟學獎。 諾思認為,路徑依賴類似於物理學中的“慣性”,一旦進入某一路徑(無論是“好”的還是“壞”的)就可能對這種路徑產生依賴。 3 典範轉移: (Paradigm shift),又稱範式轉移或思角轉向,這個名詞最早出現於美國科學史及科學哲學家湯瑪斯·孔恩(Thomas Samuel Kuhn)的代表作之一《科學革命的結構》(The Structure of Scientific Revolutions,1962年)。這個名詞用來描述在科學範疇裡,一種在基本理論上從根本假設的改變。這種改變,後來亦應用於各種其他學科方面的巨大轉變。範式轉移可理解為,鑄造原始範模或DNA模板的性質的轉移,paradigm不是被動為人模仿的example(例子、子範),是主動的母範。

臺大跨領域整合與創新碩士在職專班106級學員,旅飯/泛科知識 電商部總監